OmdiaЃККѓвпЧщЪБДњШЋЧђCableПэДјНгШыЩшБИЪаГЁНЋЛсЗДЕЏЃЁ

РДздЪаГЁбаОПЙЋЫОOmdiaЕФзюаТбаОПБЈИцГЦЃЌдк2019ФъдЫгЊЩЬжЇГіДѓЗљЯТНЕвдМА2020ФъШЋЧђвпЧщТћбгжЎКѓЃЌгаЯпЕчЪгЕчРТЃЈCableЃЉПэДјНгШыЩшБИЪаГЁдЄМЦНЋГіЯжЗДЕЏЃЌВЂдк2025ФъДяЕН10вкУРдЊЁЃ

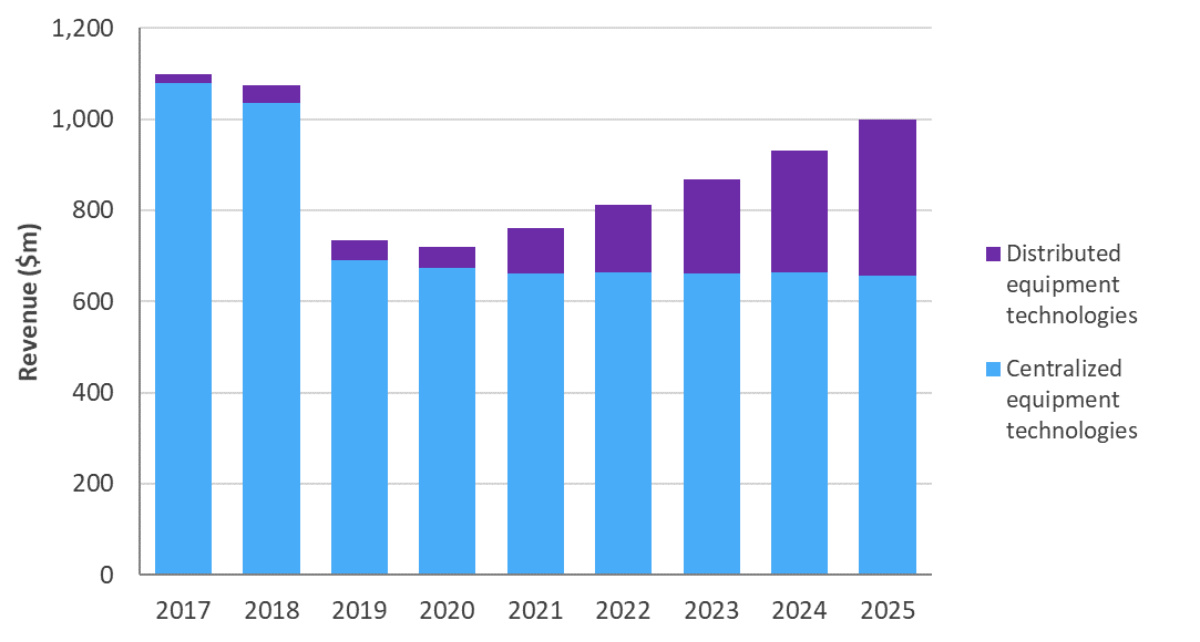

ЭЦЖЏетвЛдЄВтЕФЪЧдкЧАЖЫКЭЭтВПВПЪ№ПеМфЕФЯТвЛДњММЪѕЁЃМЏжаЪННгШыЩшБИЪеШыНЋдк2018Ѓ2025ФъЦкМфЯТНЕЃЌФъИДКЯдіГЄТЪЮЊЃ6ЃЅЃЌЕН2025ФъНЋНЕжС6ЃЎ56вкУРдЊЁЃЛљгкдЦЕФCMTSЃЏCCAPдіГЄЕжЯћСЫИУЯИЗжЪаГЁЕФНјвЛВНЯТЛЌЃЌдЄМЦдкећИідЄВтЦкФкЃЌетВПЗжЕФдіГЄНЋЗЧГЃЯджјЁЃЗжВМЪННгШыЩшБИдЄМЦдк2018Ѓ2025ФъЦкМфНЋвд37ЃЅЕФФъИДКЯдіГЄТЪдіГЄЁЃдкдЄВтЦкФкЃЌетвЛаТаЫЯИЗжСьгђЕФГіЛѕСПНЋДяЕНЩЬгУЫЎЦНЃЌЕН2025ФъЪеШыНЋНгНќ3ЃЎ42вкУРдЊЁЃББУРШдНЋЪЧCableПэДјНгШыЩшБИЕФжївЊЯћЗбепЃЌеМЩшБИзмЪеШыЕФ65ЃЅЁЃОЁЙмећЬхЪаГЁНЋДг2019Ѓ2020ФъЕФЯТЕјЧїЪЦжаЗДЕЏЃЌЕЋжЇГіЫЎЦНдк2018Ѓ2025ФъЦкМфНЋГЪЯжЃ1ЃЅЕФФъИДКЯдіГЄТЪЁЃ

ЭМ1ЃКИїжївЊЯИЗжСьгђЕФCableПэДјНгШыЩшБИЪаГЁЃЌ2017Ѓ2025ФъЁЃ

РДдДЃКЁЖOmdia 2020Ѓ2025ФъCableПэДјНгШыЩшБИдЄВтЁЗЁЃ

БОбаОПБЈИцЭЛГіСЫШЋЧђCableПэДјНгШыЩшБИЪаГЁЕФвЛаЉдЄВтЧїЪЦЁЃ

ЯТвЛДњзЊаЭНЋЭЦЖЏЪаГЁЗДЕЏ

дк2019ФъдЫгЊЩЬжЇГіДѓЗљЯТНЕвдМА2020ФъаТЙквпЧщНјвЛВНМгОчетжжЧщПіжЎКѓЃЌCableПэДјНгШыЩшБИЪаГЁдкдЄВтЦкФкДѓЗљЗДЕЏЁЃдЄВтЦкФкЕФжївЊЭЦЖЏСІЪЧЯТвЛДњCableПэДјНгШыММЪѕЃЌе§ШчЭМ2ЫљЪОЁЃ

ЭМ2ЃКЯТвЛДњгыЗЧЯТвЛДњCableПэДјНгШыЩшБИЪаГЁЃЌ2017Ѓ2025ФъЁЃ

зЪСЯРДдДЃКOmdiaЁЃ

ЗЧЯТвЛДњЩшБИЪаГЁАќРЈДЋЭГЕФЁЂМЏжаЪНCMTSЃЏCCAPЩшБИЁЃдкдЄВтЦкФкЃЌЗЧЯТвЛДњЩшБИНЋМЬајеМОнCableПэДјНгШыЩшБИжЇГіЕФКмДѓвЛВПЗжЁЃШЛЖјЃЌЕН2025ФъЃЌДЋЭГЕФCMTSЃЏCCAPНЋНіеМзмЪеШыЕФ41ЃЅЁЃЯрБШжЎЯТЃЌДЋЭГЕФCMTSЃЏCCAPеМОнСЫ2018ФъЫљгаCableПэДјНгШыЩшБИЪеШыЕФ90ЃЅвдЩЯЁЃетвЛзЊБфЗДгГГіCableдЫгЊЩЬНЋзЪБОжЇГіЭЖШыЕНЬсИпЧАЖЫаЇТЪЩЯЃЌВЂЛёЕУСЫЯђЛљгкдЦЕФCMTSКЭЗжВМЪННгШыМмЙЙЃЈDAAЃЉЕФжЇГжЁЃ

ШчЭМ3ЫљЪОЃЌЯТвЛДњCableПэДјНгШыЩшБИдк2018Ѓ2025ФъЦкМфЕФФъИДКЯдіГЄТЪНЋДяЕН30ЃЅЃЌЕН2025ФъЪеШыНЋНгНќ5ЃЎ84вкУРдЊЁЃЯТвЛДњММЪѕАќРЈЛљгкдЦЕФCMTSЃЏCCAPЁЂRPDЃЏRMDЩшБИКЭЛњМмвдМАЪ§зжЙтЯЫНкЕуЁЃзмЕФРДЫЕЃЌетаЉММЪѕДњБэСЫДгЗХжУдкОжДйЕФЁЂАКЙѓЕФЧАЖЫжаЕФДЋЭГCableЭјТчЛљДЁЩшЪЉЯђаЭЌМмЙЙЕФзЊБфЁЃЭјТчжавдЧАЙТСЂЕФИїИіЗНУцПЩвдЭЈЙ§дЦКЭШэМўХфжУСщЛюЕиНјаазщКЯЁЃБОБЈИцжаНјвЛВНЖЈвхСЫИїИіЯТвЛДњММЪѕЕФдЄВтЁЃ

ЭМ3ЃКАДЩшБИРраЭЛЎЗжЕФЯТвЛДњCableПэДјНгШыЩшБИЪаГЁЃЌ2017Ѓ2025ФъЁЃ

зЪСЯРДдДЃКOmdiaЁЃ

МЏжаЪНЩшБИЪеШызЊвЦЕНдЦЪЙФмММЪѕ

дкдЄВтЦкФкЃЌдЫгЊЩЬНЋАбжиЕуЗХдкЯђDAAЕФЙ§ЖЩЩЯЃЌетвЊЧѓНЋзЪБОжЇГіДгМЏжаЪНЩшБИзЊвЦЕНЦфЫћЕиЗНЁЃШчЭМ4ЫљЪОЃЌШЋЧђМЏжаЪНCableПэДјНгШыЩшБИЪеШыдЄМЦдк2025ФъНЋЯТНЕжС6ЃЎ56вкУРдЊЁЃОЁЙмШчДЫЃЌЫћУЧШдНЋМЬајЭЈЙ§дЦММЪѕКЭSDNЃЏNFVРДгХЛЏЧАЖЫЁЃ

дкдЄВтЦкФкЃЌOmdiaОлНЙгкСНИіМЏжаЪНЩшБИЪеШыСьгђЃК

ЁЄCMTSЃЏCCAPЃКДЋЭГЕФЁЂМЏжаЪНМмЙЙЃЛдкЧАЖЫЛђhubжаЕФвбгВЛЏЕФCMTSЃЏCCAPЩшБИЁЃ

ЁЄЛљгкдЦЕФCMTSЃЏCCAPЃКАќКЌгыDOCSISХфжУЯрЙиЕФЯТвЛДњШэМўЦНЬЈКЭащФтЛЏЙІФмЃЌвдМАЫљашЕФШЮКЮЛљБОгВЛЏЩшБИЁЃ

ЁЄЛљгкдЦЕФCMTSЃЏCCAPЪеШыдЄМЦдк2025ФъНЋдіжС2ЃЎ42вкУРдЊЃЌ2020Ѓ2025ФъЦкМфЕФФъИДКЯдіГЄТЪЮЊ32ЃЅЃЌеМ2025ФъМЏжаЪНЩшБИЪеШыЕФ37ЃЅЁЃОЁЙметвЛдіГЄВЂВЛзувдЕжЯћдкдЄВтЦкФкМЏжаЪННгШыЩшБИЕФећЬхЯТЛЌЃЌЕЋдкЮДРДМИФъЃЌЛљгкдЦЕФCMTSЃЏCCAPНЋзюжеГЌЙ§ДЋЭГЕФCMTSЃЏCCAPЁЃетНЋЗЂЩњдкCableдЫгЊЩЬХЌСІЬсИпЧАЖЫаЇТЪЕФЙ§ГЬжаЃЌвдМАCableЙЉгІЩЬНЋЦфCableдЫгЊЩЬПЭЛЇзЊвЦЕНаэПЩКЭЁААДашЙКТђЁБФЃЪНРДжЇГжНјвЛВНЪеШыдіГЄЪБЁЃ

ЗжЯэ

ЗжЯэ

ЭМЦЌаТЮХ

-

80вкУРдЊЙтЯЫНгШыЪаГЁе§дтгіГхЛї

-

ЁАЖЋЪ§ЮїЫуЁБ ГЌМЖДѓЙЄГЬМДНЋЩЯТэ

-

ЭѕеЈЃЁКрЭЈСПВњ400GЙшЙтФЃПщ

-

ЁИПЕФўЕЭЫ№КФЙтЯЫ50жмФъЁЙзЈЬтЯЕСа3ЃКгявєЭЈЛАаТЪБДњ

-

ЁИПЕФўЕЭЫ№КФЙтЯЫ50жмФъЁЙзЈЬтЯЕСа2ЃКЙтЯЫГЩец

-

зЈЗУ|EXFOЃКОлНЙИпЫйСьгђЃЌДђдьШЋаТЮДРД

-

зЈЗУ|ГЄЙтЭЈаХвЖЖЋЃКМсГжзпГіШЅеНТдЃЌДђКУКЃЭтЙЅМсеН

-

зЈЗУ|ЛєЖћБШЬиРюбєЃКНєИњПЭЛЇНХВНЃЌгУаФзіКУВњЦЗ

зюаТЛюЖЏИќЖр

-

7дТ30-31ШеБЈУћВЮЛс>>> ШЋЪ§Лс2025жаЙњМЄЙтВњвЕИпжЪСПЗЂеЙЗхЛс

-

7.30-8.1ТэЩЯБЈУћ>>> ЁОеЙЛсЁПШЋЪ§Лс 2025ЯШНјМЄЙтМАЙЄвЕЙтЕчеЙ

-

УтЗбВЮЛсСЂМДБЈУћ>> 7дТ30Ше- 8дТ1Ше 2025ШЋЪ§ЛсЙЄвЕаОЦЌгыДЋИавЧБэеЙ

-

ОЋВЪЛиЙЫСЂМДВщПД>> ЮЌЖШЙтЕчЁЄв§СьЙтЪјжЪСПЗжЮігІгУШЋаТРЫГБЁОУтЗбЯТдиАзЦЄЪщЁП

-

ОЋВЪЛиЙЫСЂМДВщПД>> 2024ЃЈЕкЮхНьЃЉШЋЧђЪ§зжОМУВњвЕДѓЛсєпеЙРРЛс

-

ОЋВЪЛиЙЫСЂМДВщПД>> ЁОЯпЯТЛсвщЁПШЋЪ§Лс2024ЕчзгдЊЦїМўеЙРРЛс

ЭЦМізЈЬт

- 1 ЬкОАПЦММаћВМжиДѓзЪВњжизщНЛвз

- 2 3nmШќЕРЃЌМЗТњСЫASICаОЦЌ

- 3 ГЌМЖСПзгЙтаОЦЌЕЎЩњ

- 4 AIаОЦЌДђПЊОжУцЃЌЙњВњаОЦЌЪеЛёЙћЪЕЃЌЬцДњУРЙњаОЦЌГЩец

- 5 гЂЮАДяЗЂВМШЋЧђЪзИі102T CPOЙшЙтНЛЛЛЛњ

- 6 CredoЦ№ЫпЫФДѓОоЭЗЧжЗИAECзЈРћ

- 7 АЭЮїЖдЛЊЙтЯЫзїГіЗДЧуЯњГѕВУЃЁ

- 8 ЩюлкЩБГіГЌМЖIPOЃКФъШы17.17вкЃЌШЋЙњЕквЛ

- 9 ЙтЭЈаХВФСЯЁАКкТэЁБЭъГЩЪ§ЧЇЭђдЊШкзЪ

- 10 ЮвЙњЖдУРВПЗжНјПкЙтЯЫЁАССНЃЁБЃЌЦєЖЏЗДЙцБмЕїВщ

ЗЂБэЦРТл

ЧыЪфШыЦРТлФкШн...

ЧыЪфШыЦРТл/ЦРТлГЄЖШ6~500Иізж

днЮоЦРТл

днЮоЦРТл