DDR3最后的涨声?

?不久前,有媒体报道三星和 SK 海力士最终将永久关闭各自的 DDR3 生产线,两家韩国存储制造商可能在今年下半年停止向市场供应 DDR3 内存。随后市场传出DDR3产品涨价的消息。两家公司做出这一改变的理由并不难理解,AI火热的当下,相关内存供不应求。为了利润率,抢占未来十年的市场,存储巨头们发力HBM和DDR5等产品也不难理解。

SK海力士的HBM供应在2024年和2025年大部分时间都已售罄,这导致所有HBM(包括HBM2E、HBM3和HBM3E)内存类型的价格明年预计上涨5%至10%。有媒体预测,到2025年,由于强烈的HBM需求,HBM市场份额将增加一倍以上,从2023年的2%增长到2024年的5%,再到2025年的10%。值得一提的是,DDR5内存也受到HBM需求的影响,据报道,其价格将上涨20%,因为前三大存储制造商将生产重点转向HBM。至于服务器和个人电脑市场,早就不再使用DDR3了。

01

DDR3 真的垂暮了吗?

DDR3于2007 年首次推出,已经问世17年。相对于 DDR2,DDR3 在逻辑 Bank 数量上,起步为 8 个且为未来 16 个做准备(DDR2 只有 4Bank 和 8Bank 设计)。在封装方面,引脚增加,有特定封装规格且必须环保(8bit芯片采用78球FBGA封装,16bit芯片采用96球FBGA封装),与 DDR2 的多种封装规格不同。在突发长度上,预取为 8bit 导致突发传输周期固定为 8,还增加新模式且禁止突发中断操作,比 DDR2 更灵活。在寻址时序上,CL 周期提升且范围不同,附加延迟设计变化,还新增写入延迟参数,DDR2 的 CL 范围与之不同。在新增功能上,具备重置功能可停止操作节约电力,以及新增 ZQ 校准功能自动校验相关电阻值,这是 DDR2 所没有的。

对于内存产品来说,迭代就像人类正常的新陈代谢。设计的进步、工艺的突破让产品的能耗越来越低,传输速度越来越快、存储容量也越来越大。随着DDR5的登场,DDR3是否真的要和时代说再见了?

网络通信、电视、监控、机顶盒、工业、智慧家庭等领域,仍是广泛应用DDR3的场景。据中泰电子数据,2022/2021年,DDR3占DRAM比例为8%/8%,达75/74亿美金。

DDR3用户接口在设计与性能上展现出诸多显著优势。相较前代产品,DDR3内存模组在传输速率方面实现了大幅提升,从而显著加快了数据的读取和写入速度,有效满足了多任务处理和大规模数据运算的需求。同时,其低功耗特性显著降低了计算机系统的能耗,进一步提升了电池续航能力,为移动设备用户带来了极大的便利。DDR3内存模块表现出高度的兼容性,可以适配台式机、笔记本电脑,服务器、工作站等设备上,确保系统运行的稳定性和可靠性。这一广泛的兼容性为用户提供了更自由的选择空间,无需担心内存模块的兼容性问题,从而大大减轻了用户的困扰。

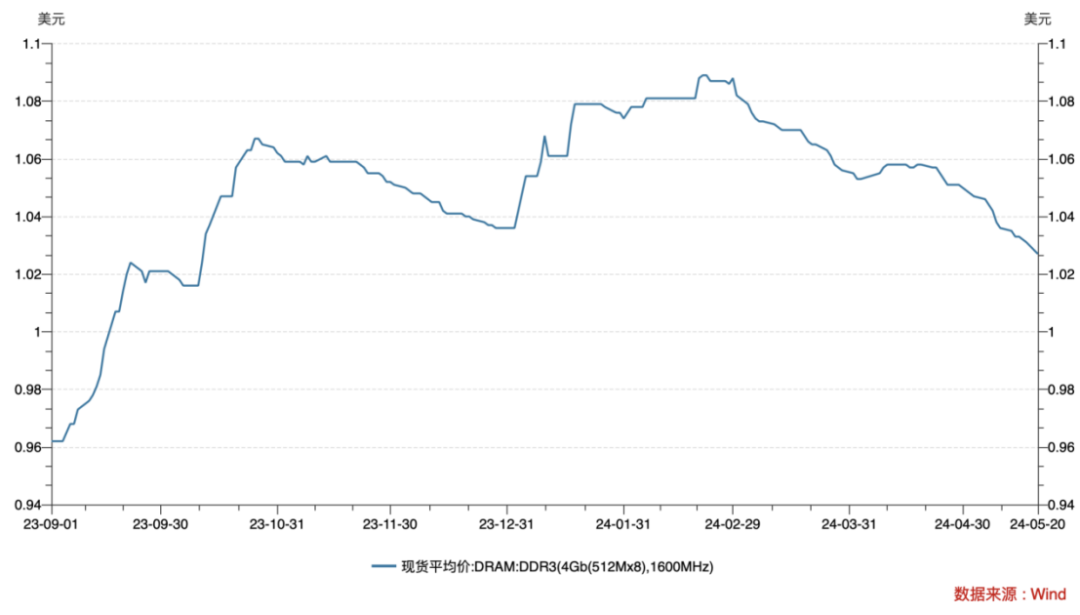

DDR3报价从2023年9月起陆续走扬,DDR3 4Gb至11月累计涨幅近一成,DDR3 2Gb累计涨幅则有14%。

2023年年末之际,DDR3相关业者普遍持积极态度,对市况发展充满信心。钰创公司认为,随着库存的逐步消化,行业已度过循环低谷,逐步迈向复苏阶段。晶豪科公司亦在推进自车规用的利基型存储产品,以满足市场的多元化需求。供应链透露,随着产业经过逾一年去库存,近期终端消费性电子订单大增,带动DDR3芯片需求爆发,因应客户需求,华邦、钰创向载板协力厂备货量激增,晶豪科投片量也有上升趋势,市况回温以及价格反转之际,业者都在备货迎接盛况。

不难发现有相当一部分半导体公司仍在DDR3市场上发力,主要关注的市场仍是物联网领域。

华邦的DDR3定价在第二季度上涨了约 10%,主要是 2Gb 和 4GbDDR3报价。因此,华邦正全力以赴推进DDR3规格DRAM市场的发展,位于高雄的工厂今年的产能已全面释放,旨在抓住DDR3价格上涨这一有利的市场机遇。据预测,华邦今年DDR3产品所带来的DRAM总收入贡献有望达到五成,从而充分把握转接订单所带来的丰富商业机会。随着制程技术升级至DDR3阶段,该公司已加大对DDR3产能建设的投入力度。高雄工厂引进了先进的20纳米设备,产能正逐步释放,未来有望成为华邦新制程DRAM产品的主要制造基地。

中国大陆市场上,兆易创新也拥有多款DDR3产品。根据公司官网,兆易创新的利基型DDR3L兼容1.5V/1.35V电压供电,读写速率为1866Mbps,最高可达2133Mbps,满足主流应用需求。兆易创新拥有多款利基型DDR3L产品, 能提供1Gb/2Gb/4Gb容量, x8/x16数据接口,适应0 ~ 95℃ / -40 ~ 95℃ / -40 ~ 105℃ 不同温度范围的应用场景。

5月17日,钰创公司董事长卢超群指出,当前阶段,市场正处于复苏进程之中,尤其在本年度上半年。钰创公司的其DDR3系列产品已经进入Wi-Fi 6及Wi-Fi 7市场。业界普遍预期,2024年下半年市场活力将显著增强,预计到2025年,市场将保持持续增长的强劲势头,整体DRAM价格有望恢复至疫情前水平。

02

DDR4的成熟期来了

正如所有产品一样,DDR3终究会面临市场的淘汰。

现实是,虽然DDR3价格开始上涨,但其市场的玩家依旧在做“亏本生意”。南亚科技、华邦电子、精英半导体存储器科技(ESMT)等中国台湾存储器公司在 2024 年第一季度仍处于亏损状态。不过2024 年Q1的亏损有所收窄,ESMT的亏损(179 万美元)在环比和同比上都有所收窄。

内存产品每两到三年就会升级一次。由于全球重要内存供应商主要集中在 DDR5 或 HBM 内存上,利基Dram制造商将在今年从 DDR4 获得新的发展前景。DDR4 目前正接近上一个DDR3阶段的过渡,预计将促进价格和销量的增长。据相关厂商表示,预计DDR4的出货量将大幅攀升,芯片平均售价也将大幅攀升。

这意味着DDR4将会接替DDR3现阶段所在的利基市场。随着三星、SK海力士停止生产DDR3,DDR3向 DDR4 的转变已经开始,据报道中国台湾内存制造商将从 2024 年开始优先考虑 DDR4 以提高收入。出货量和平均销售价格 (ASP) 的结合将有助于他们今年的增长。

一些中国台湾的内存制造商正在考虑扩大产品范围并开发 2Gb DDR4 解决方案,以满足客户对更低密度和更低成本的需求。中国大陆厂商兆易创新也计划推出 8Gb DDR4 和 LPDDR4 产品。

03

内存市场下半场

后端厂商对自2024年第二季度起始的内存行业订单持有乐观预期。为应对内存价格上扬态势,内存芯片制造商计划终止减产措施,并逐步提升产能利用率,以增强盈利能力。关于上游供应增加对整体内存市场的影响,目前尚待进一步观察。然而,据业内消息人士指出,内存后端企业普遍预计订单量将有所增长。

市场显示,在3D NAND领域的订单增长预期将尤为显著,而DRAM领域的订单增长势头亦将从第二季度开始显现。据报道,SK海力士和美光科技已着手提升其产能利用率,特别是针对HBM和DDR5等高端DRAM产品(显然是受AI带动的服务器领域增长)。

同时,消息人士称,第一季度存储器行业整体的产能利用率已回升至80%以上水平,预计第二季度将进一步升至90%以上。有媒体表示,主要NAND供应商Kioxia亦将结束减产措施,其产能利用率亦将回升至90%以上。

供应链制造商的积极备货正推动着内存市场的持续发展,进而促进了内存后端企业的销售业绩。多家中国台湾后端公司的业绩在2月就出现了增长。茂茂科技2月份综合销售额数据显示,其销售额达到新台币17.8亿元(约合5,652万美元),同比增长23.64%,环比增长4%。ChipMOS亦表示,其在内存领域的销售额表现强劲,超越了显示驱动IC(DDI)领域的销售表现。尽管客户目前仍主要下达短期订单,但预计第一季度的销售额将实现环比增长。力成科技发布的2月份合并销售额数据显示,其销售额为新台币58.8亿元,环比下降3.86%,但同比增长12.6%。在2024年1至2月期间,其合并销售额累计达到新台币119.9亿元,同比增长17.3%。

然而根据闪存市场的数据,最新一周渠道市场内存条最新报价全面下跌,二季度过半,消费类存储需求持续遇冷。值得注意的是,HBM产品产量的持续增长将会对DRAM产品供应产生挤兑。HBM、DDR与LPDDR5X在制程上存在冲突,当生产相同bit量的产品时,HBM3E所需的晶圆量大约是DDR5的两至三倍。由于HBM的生产过程还涉及TSV封装技术,这使得HBM的生产周期较DDR5增加1.5至2个月。

随着更多产能倾斜至服务器市场,消费类终端可能面临存储资源结构性紧缺。在巨大的成本压力之下,终端厂商可能会通过降低存储配置来削减成本。2024的下半场,DDR3和DDR4这些老将或许仍有一战的机会。

原文标题 : DDR3最后的涨声?

分享

分享

图片新闻

最新活动更多

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

7.30-8.1马上报名>>> 【展会】全数会 2025先进激光及工业光电展

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

-

精彩回顾立即查看>> 维度光电·引领光束质量分析应用全新浪潮【免费下载白皮书】

-

精彩回顾立即查看>> 2024(第五届)全球数字经济产业大会暨展览会

-

精彩回顾立即查看>> 【线下会议】全数会2024电子元器件展览会

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论