受益5G 深南电路上市两年股价翻近五倍

6月底7月初,前期抑制市场的诸多利空因素边际改善,市场迎来小幅反弹,本周上证综指上涨1.08%,站稳3000点,深证成指和创业板指分别上涨2.89%和2.40%。概念板块方面,南北船合并,船舶概念大涨,本周上涨10.55%,大幅跑赢市场。前期热点概念本周大多开始回调,其中5G概念周涨幅1.16%,跑输市场,但是板块内的个别绩优股,前期股价却率创历史新高。今天我们就聊下国内PCB龙头、5G核心概念股——深南电路。

截止7月5日,年初以来深南电路股价最高达到111.88元(前复权),涨幅达到72.6%,上市以来公司股价涨幅高达487.6%,几乎翻了五倍,公司也被沪港通、社保基金、公募基金等各路机构亲睐。下面说说股价翻了近五倍的深南电路。

PCB是什么?

在说深南电路之前,我们先聊下电路板。

我们口中所说的电路板全名是印制电路板,英文Printed Circuit Board,是电子元器件的支撑体和电子元器件连接的载体,1936年奥地利人保罗爱斯勒在收音机中最先采用了PCB,之后在二战期间,美国在军用收音机中开始采用PCB,但是PCB开始商业化应用是50年代中期了。

PCB按电路层数划分可分三种:单面板、双面板和多层板,单面板和双面板顾名思义,前者电子元器件集中在一面,导线集中在另一面;后者是两面都有电子元器件,在两面间有连接电子元器件的导线,这种导线是通过PCB上的导孔连接的。

多层板比较复杂,制作方法一般由内层图形先做,然后以印刷蚀刻法做成单面或双面基板,并纳入指定的层间中,再经加热、加压并予以粘合,至于之后的钻孔则和双面板的镀通孔法相同。说得直白点,多个单面板或双面板通过某种方法粘起来就成了多层板。在制作工艺上,多层板前后发展出了间隙法、增层法和镀通法(PTH)三种方法,但前两个方法要么费时费工、高密度化受限,要么需求不高、工艺复杂,都不是常用的工艺方法,目前用的最多的是PTH镀通法。

PCB的产业链中,上游是原材料,主要有覆铜板(CCL)、干膜、油墨等原料,此外还有制造设备。成本构成方面,覆铜板占了成本的30%,铜箔、磷铜球和油墨各占9%、6%和3%,人工制造费用占到40%。

国内CCL的龙头企业是生益科技,在CCL的制造中所需的原料是电子玻纤布、铜箔、木浆纸和环氧树脂等,这几个领域中,生产铜箔的主要企业是铜陵有色和诺德股份,生产木浆纸的主要企业是华泰股份和晨鸣纸业,生产电子级环氧树脂的企业有宏昌电子,生产电子玻纤布的主要企业是中国玻纤和中国巨石。

高密度高速度多层板成未来发展趋势

伴随着电子产品的小型化、多功能化、高性能化、信号传输高速化的发展,PCB也朝着高密度化和高速化不断发展,高频传输能力、降低不必要的辐射、具有交流电特性的阻抗控制等是PCB的发展要求。目前最常见的是HDI板。HDI板是高密度互联(High Density Interconnector)的缩写,该技术使用了微盲埋孔技术,一般采用增层法制造,增层次数越多,PCB的技术越先进,技术上具有较高的可靠性、更佳的电性能和较好的热性能,同时还可以增加设计效率和有利于先进构装技术的使用等,应用方面HDI板主要用在智能手机、数码相机等产品上,目前95%以上的高速高密度PCB板是HDI板。

5G时代的一个特征就是快,5G的传输能力可高达10Gbps,三大应用场景eMBB、mMTC和URLLC都对信号的传输速度提出了更高的要求,而HDI板自身具有的高速、高可靠性等,与5G的需求不谋而合,以HDI板为代表性的高性能PCB将可大量应用于5G的各个环节。

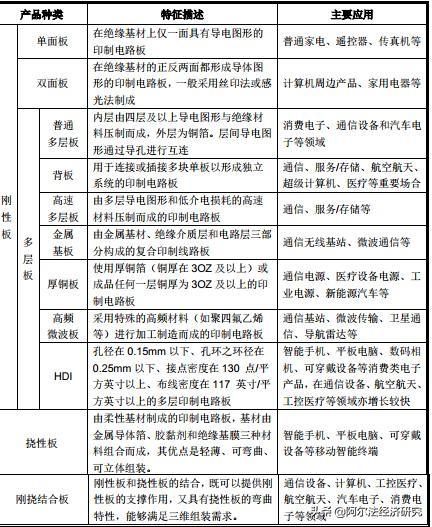

除了HDI板,多层板还有以下种类(资料来自深南电路招股书):

2018年10月柔宇科技在北京发布了全球首款可折叠柔性屏手机FlexPai柔派,这款手机性能如何暂且不论,该手机横空出世,也说明柔性板技术逐步成熟了。柔性板(即招股书中所称的挠性板)是由柔性基材制成的PCB,特点是轻薄、可弯曲、可立体组装,还有一类PCB是刚挠结合板,兼顾了挠性板和刚性板,可用于汽车电子等工业领域和消费电子领域。补充一句,挠性板与刚性板是按照介质划分的,如果按照基材划分的话,PCB还可以划分为金属基板、陶瓷基板等,这儿不再展开。

在PCB产品结构中,据相关数据显示,2017年刚性板占了行业的一半以上,软板、HDI和其他分别占了21.3%、15.2%和11.4%,未来,PCB各产品将因5G发展而受益。

产业链转移,中国占据全球PCB半壁江山

PCB是电子产品中不可或缺的产品,2018年全球PCB市场规模达到600亿元,预计2019年全球PCB市场规模达到660亿元。

过去十年受益于消费电子行业大发展,全球PCB市场GAGR2.12%,其中2007-2012年间的GAGR为2.91%。2013年以来由于智能手机出货量、PC出货量等增速放缓,PCB市场GAGR放缓至1.34%。Prismark数据显示2018年全球PCB产值约为611亿美元,同比增长3.84%,预计到2022年全球PCB行业规模达到688亿美元,GAGR增速3.01%。

另一方面,中国PCB市场规模持续较高速度增长,而且全球占比持续提升。2017年中国PCB市场规模达到297.6亿美元,2018年预计达到312.5亿美元,同比增长5%左右,高于全球PCB市场的增速。预计到2022年中国PCB市场规模达到357亿美元左右,GAGR约为3.7%,还是要高于全球市场增长水平,而且市场规模占比也占到全球的一半以上。

PCB是一个高污染行业,生产过程中会产生一定的三废。2016年以来环保限产政策的持续推进和社会对环保意识的增强,部分小、散、差的PCB企业退出市场,行业集中度有所提升, 2017年国内PCB市场CR10的市占率达到14.85%,有一批企业成为了行业龙头企业,在全球PCB市场中都具有一定竞争力。中国产业信息网数据显示,2017年全球前十大PCB厂商中,虽然前十大以住友电工、三星电子等日韩企业和中国台湾的臻鼎、欣兴、华通和健鼎为主,但国内企业深南电路凭借多年的努力终于进了前十。此外过去几年台企扩产动力不足,PCB产业线老化,再加上没有新生产线投入,因此台企PCB行业发展放缓,这样对较高速度发展中的中国PCB企业而言,就有了超车的良机。

靠小霸王起家的深南电路

在国内PCB行业中,深南电路是行业龙头企业。深南电路成立于1984年7月,迄今为止已经发展了35年,其控股股东是港股上市公司中航国际控股股份有限公司,持股比例69.05%,股权结构稳定,其实际控制人是中国航空工业集团公司。

成立之初深南电路的主营业务便是PCB,随后几十年中公司一直专注于PCB行业。90年代小霸王游戏机大火,公司依靠游戏机PCB赚到了第一桶金,之后公司业务不断延伸,目前公司形成了PCB、封装基板和电子装联三大业务,形成了3-In-One的业务布局,即以互联为核心,不断强化PCB业务领先地位的同时,大力发展与PCB业务技术同根的封装基板业务和客户同源的电子装联业务。

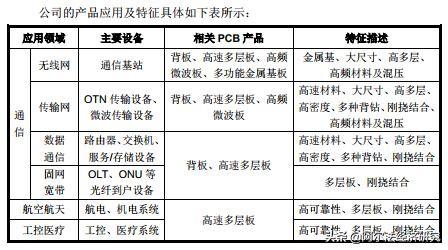

在PCB业务中,深南电路的PCB主要面向通信、航空航天和工控医疗,其中PCB是公司的主要收入来源。2018年报显示公司当年PCB收入53.79亿元,同比增长38.15%,营收占比70.76%;封装基板业务和电子装联业务营收分别为9.47亿元和9.27亿元,各占营收的12.45%和12.19%。

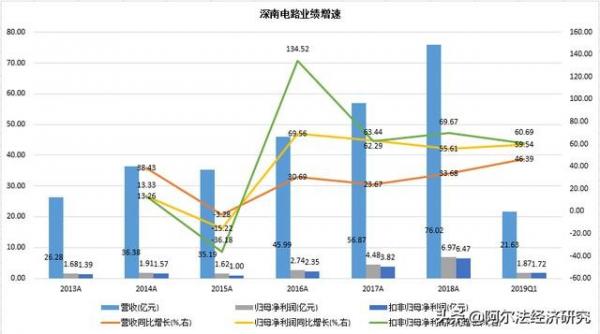

2015-2018年间,深南电路PCB业务收入由24.76亿元增长至53.79亿元,GAGR为29.5%,业务毛利率由19.22%提升至23.04%,其他业务中封装基板毛利率提升,电子装联业务毛利率略有下滑,综合毛利率提升:

在业绩增速上,经历了2015年的低谷后,2016年以来深南电路营收与净利润保持较高速度增长,同时公司盈利质量也较高,主营业务对公司业绩支撑效果明显:

深南电路的客户集中度比较高,2014-2018年分别为44.48%、40.46%、47.35%、38.13%和40.77%,其中华为收入占比为16.50%、20.18%、29.09%、22.44%和24.76%,公司的第二大客户是中兴通讯,2018年销售占比为6.87%。华为已经成为全球通信领域的巨头,未来伴随着华为的发展,公司业绩也将受益。

在研发能力方面,2018年公司拥有研发人员1279人,占公司总人数的12.85%,相比2017年提升0.28个百分点。2018年公司研发投入金额3.47亿元,同比增长18.33%,研发投入占营收比例达到4.56%。在研发人数和研发投入上,深南电路在同行业中也处于较高水平。景旺电子是国内第二大从事PCB业务的上市公司,其研发人员2018年为1028人,占比10.48%;研发投入2.31亿元,占比4.64%。沪电股份2018年的研发投入是2.43亿元,占比4.42%,研发人员911人,占比12.72%。2017年上市时公司拥有授权专利223项,其中发明专利203项,新型实用专利20项;2016年上市的景旺电子拥有44项发明专利和119项实用新型专利,深南电路拥有比较乐观的研发能力。

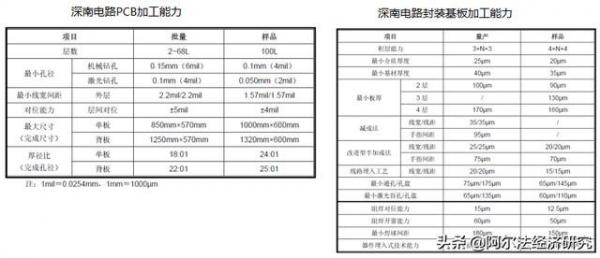

在PCB加工能力和封装基板加工能力方面,深南电路均处于国内领先水平,同时在层数、孔径等方面具有与国外大厂商一拼高下的实力。

在客户方面,定位高中端PCB市场的深南电路拥有优质的客户资源,在通信领域公司的客户是华为、三星、中兴通讯等国内外一线厂商,公司连续五年被华为评为金牌核心供应商;在航空航天方面,公司的PCB客户主要有霍尼韦尔、罗克韦尔柯林斯等全球顶尖设备制造商;在工控医疗领域,深南电路的PCB客户有通用电子医疗、西门子和国内迈瑞医疗等厂商;汽车电子领域公司PCB产品切入博世、比亚迪和长城汽车等企业。相比而言景旺电子的前五大客户主要是天马集团、信利集团、中兴通讯和金立集团等,在客户方面与深南电路有一定差距,而且去年金立集团经营遭遇困境,这种影响对景旺电子影响不小,深南电路的客户群体则比较稳定。

在项目建设方面,公司2017年上市时的募投项目有两个:投资4.5亿多元的数通用高速高密度多层PCB一期项目预计2018年12月底建成投产,计划投资5.48亿元的半导体高端高密IC载板产品制造项目预计2019年6月30日建成投产。2019年公司计划发行可转债15.2亿元,用于南通数通用高速高密度多层印制电路板二期项目,该方案目前已被证监会受理。值得注意的是6月24日公司发了个公告,表示募集资金已经花完了,但是并没有说明募投项目建设进度如何了。光大证券研报显示南通一期项目已经实现了满产,因此后续IC项目投产进展和南通二期新项目建设进展值得关注。

分享

分享

图片新闻

最新活动更多

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

7.30-8.1马上报名>>> 【展会】全数会 2025先进激光及工业光电展

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

-

精彩回顾立即查看>> 维度光电·引领光束质量分析应用全新浪潮【免费下载白皮书】

-

精彩回顾立即查看>> 2024(第五届)全球数字经济产业大会暨展览会

-

精彩回顾立即查看>> 【线下会议】全数会2024电子元器件展览会

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论