科信技术:淡定!负利润是暂时的,国际业务前景是向好的

近日,有投资者在投资者互动平台上对科信技术提问:为什么公司负债越来越高,毛利率,净利率下降,是公司恶化了吗?收不回来钱,竞争太大,产品在同行业没有优势,还是怎么了?能说一下现在公司的处境,和现在以及未来的布局吗?

科信技术在投资者互动平台答复:尊敬的投资者,您好。公司上半年度的营业收入、净利润变动原因如下:

●公司积极把握国际大客户资源优势,持续在细分领域进行市场拓展,在报告期内实现了销售收入的增长;

●报告期美元兑人民币汇率下行明显,因此毛利率有所下降,另报告期内受大宗商品等原材料涨价的影响,产品生产成本增加,导致毛利率同比下降;

●为提高长期核心竞争力,公司加大研发投入、市场投入和生产交付投入,导致运营成本上升,短期业绩承压。

最后,科信技术对关注公司发展的投资者表示感谢,并称公司在未来会坚持“国际国内同发展”的营销策略,并加强成本控制,提高生产效率,与上下游共同协商汇率波动和大宗商品涨价的应对机制,提升公司盈利能力。

▊主营业务及主要产品

作为一家通信网络能源解决方案提供商,科信技术共有四大产品解决方案:通信网络能源解决方案、数据中心解决方案、光通信网络解决方案、和物联网解决方案,为通信基站、数据中心、工商业等场景提供“一站式”的网络能源解决方案。

科信技术部分产品信息(来源:公司官网)

▊研发投入加大,致运营成本上升及短期业绩承压

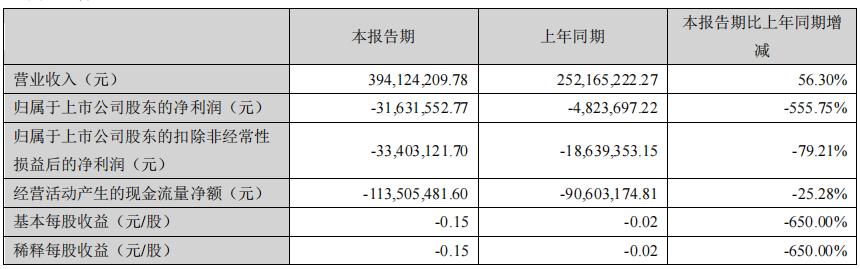

根据科信技术发布的2021年中报,公司上半年实现营业收入39,412.42万元,较上年同期上升56.30%,净利润为-3163万元。

对于亏损原因,科信技术称加大研发投入、市场投入和生产交付投入,导致运营成本上升,短期业绩承压是因素之一。据公开资料显示,公司上半年研发投入达3625万元,同比去年增加了37.8%,以此保持在行业中的核心竞争力。

▊紧抓数据流量爆发机会,积极拓展国内外业务

近日中信证券发布研报称:数据中心产业链在数据流量爆发背景下的长期增长逻辑不改,同时数据中心行业核心下游云厂商持续景气,需求端表现旺盛。因此看好在核心地区拥有大量IDC资源储备的运营商与龙头第三方IDC厂商。同时也看好上游光模块行业,因为数据中心新型交换机的应用与网络体系架构的变化使得对光模块的需求量大增。所以在数据中心产业链板块经过持续的调整后,目前整个板块具有较高的中长期配置性价比,建议持续关注。

在今年的2021上海数据中心产业展览会中,科信技术中国区产品线经理赵振东表示:数据中心和5G网络作为新基建的重要组成部分,是各行业数字化转型的关键基础设施。公司持续推进在通信网络能源领域的技术研究和应用开发,部分自主研发产品已处于行业领先水平,并充分具备全流程解决方案能力,为世界客户提供安全可靠、高效快捷、绿色低碳的信息网络设备、应用解决方案和技术服务,助力全球数字互联。

目前,科信技术已经同时是爱立信和诺基亚的全球供应商,国际市场卡位优势明显。随着5G建设的不断推进,全球范围内对5G通信网络基站的建设需求和数据中心的需求将不断加大,对此,科信技术将积极强化业务拓展、增加新产品研发及交付力度,增强公司的盈利能力。

分享

分享

图片新闻

最新活动更多

-

6月3日立即报名>> 【在线研讨会】普源精电--激光原理应用与测试解决方案

-

6月26日立即报名>> 【在线会议】是德科技 AI驱动的超高速传输测试分论坛

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

7.30-8.1马上报名>>> 【展会】全数会 2025先进激光及工业光电展

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

-

精彩回顾立即查看>> 维度光电·引领光束质量分析应用全新浪潮【免费下载白皮书】

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论