【行业深度】洞察2022:中国通信产业竞争格局及市场份额

行业主要上市公司:中国移动(600941)、中国电(601728)、中国联通(600050)、中兴通讯(000063)、烽火通信(600498)、中天科技(600522)、亨通光电(600487)、富通信息(000836)、通鼎互联(300004)、特发信息(000070)等

本文核心观点:中国通信产业竞争派系、中国通信产业市场份额、中国通信产业市场集中度、中国通信产业企业布局及竞争力评价、中国通信产业竞争状态总结

1、中国通信产业竞争派系

目前,中国通信产业市场竞争激烈,市场的参与者主要有三大派系,分别是电信运营服务商、通信设备制造商以及光通信产业。

电信运营服务方面,国内形成了以中国移动、中国电信、中国联通为首的寡头垄断竞争格局,为国内用户提供固定电话、移动电话和互联网接入的通信服务。2019年6月6日,工信部正式发放5G牌照,中国广电和中国移动、中国电信、中国联通同时拿到5G牌照,成为第四大运营商,而且是非常优质的700MHz N28频段资源,网络覆盖更强,未来有望打破国内电信运营服务三足鼎立的竞争格局。

通信设备方面,行业经历数十年变革,飞速发展,国内设备商直接向全球各国运营商提供通信设备,中国也成为了全球通信设备制造行业竞争的主要战场之一。目前,国内通信设备制造行业形成了以华为和中兴为代表的寡头垄断市场,两大公司在与国际巨头角逐中也拥有显著的竞争优势。

光通信方面,我国光通信市场集中度较高,头部企业占据着主要份额;同时,国内巨大的市场需求、相对完整的产业链和大量的高素质人才,为光通信产业的发展提供了良好的条件,国外光通信厂商为了充分利用全球化的资源,近年来已纷纷把主要生产基地转移到中国。国外通信系统设备厂商在中国生产基地的建立和扩大,加大了对国内光通信厂商的采购力度,从而扩大了国内光通信厂商的市场份额。

2、中国通信产业市场份额

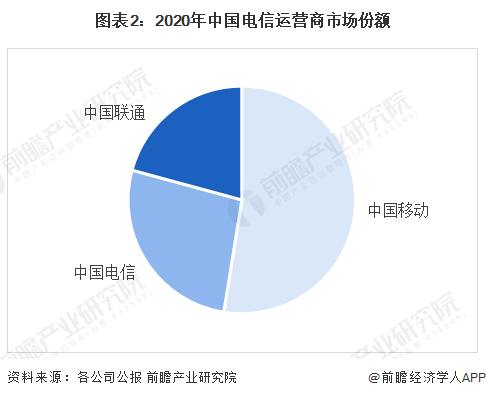

(1)电信运营服务:中国移动独占中国电信运营市场的半壁江山

目前,中国电信运营行业三大龙头企业分别是中国移动、中国电信、中国联通,三大电信运营商处于寡头垄断的竞争格局;2020年,按营业收入计,三大运营商的市场份额占比分别为52.54%,26.67%和20.78%,中国移动独占中国电信运营市场的半壁江山。

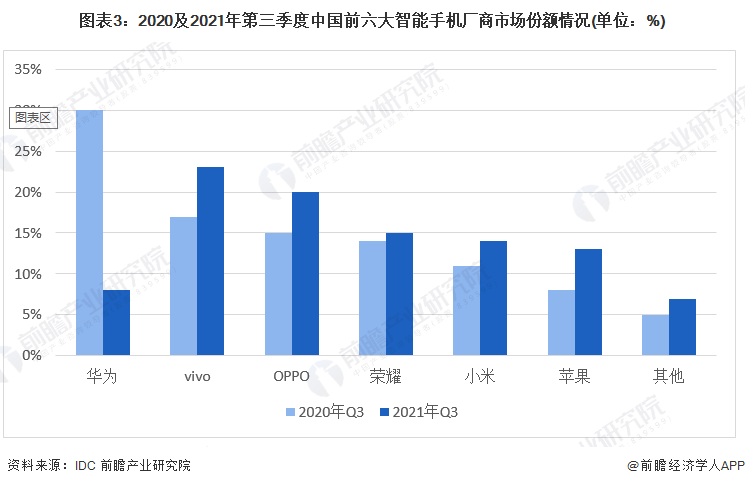

(2)通信设备制造:华为市场份额暴跌,vivo、OPPO、小米等品牌市场份额增长迅速

通信设备制造方面,根据国际数据公司(IDC)数据,2020年第三季度,中国排名前六的厂商依次是华为、vivo、OPPO、荣耀、小米、苹果;其中,只有苹果公司手机出货量同比增长。

2021年第三季度,华为市场份额从去年的30%暴跌至8%,同比跌幅近74%,市场份额在中国前五大智能手机厂商排行榜中被归为“其他”类别中。除此以外vivo、OPPO、小米、苹果四大品牌市场份额均有不同程度的增长。其中vivo凭借23%的市场份额位居榜首,OPPO则凭借20%的市场份额排名第二,而荣耀手机居于第三,小米和苹果的市场份额也分别增至14%和13%,居于榜单第四、五位。

(3)光通信产业:行业市场集中度较高,头部企业占据着主要份额

光通信产业细分市场较多,以光纤光缆市场为例:当前,我国光纤光缆市场集中度较高,头部企业占据着主要份额,这些企业主要包括长飞光纤、亨通光电、中天科技、烽火通信、特发信息、通鼎互联、鑫茂科技、永鼎股份、通光线缆等。

通过网络电信信息研究院发布的《2020年全球|中国光通信最具竞争力企业10强》数据显示,在全球光纤光缆榜单中,10强企业中中国企业占据半壁江,长飞以9.14%的市场份额排名全球第二,中天科技以8.28%的市场份额居于第三,亨通以7.94%的市场份额位居第四,富通以7.49%的市场份额排名第七,烽火通信以6.48%的市场份额排名第九。

3、中国通信产业市场集中度

电信运营服务方面,因中国电信运营服务市场处于三大运营商的寡头垄断竞争中,故不适用市场集中度分析,未来中国广电有可能打破中国电信运营服务三足鼎立的局面。

以智能手机市场为例,IDC数据显示,以出货量计,2020年中国智能手机市场排行前五的企业分别为华为、vivo、OPPO、小米和苹果;国内通信设备制造市场集中趋势明显,TOP5厂商规模继续强势增长,2020年行业CR5较2019年提高了4个百分点,提高至96.5%,中小企业的份额大幅度缩小,面临着更为严峻的竞争压力。

光通信行业,以光纤光缆市场为例,网络电信信息研究院发布的《2020年全球|中国光通信最具竞争力企业10强》数据显示,在全球光纤光缆榜单中,10强企业中中国企业占据半壁江,长飞以9.14%的市场份额排名全球第二,中天科技以8.28%的市场份额居于第三,亨通以7.94%的市场份额位居第四,富通以7.49%的市场份额排名第七,烽火通信以6.48%的市场份额排名第九。

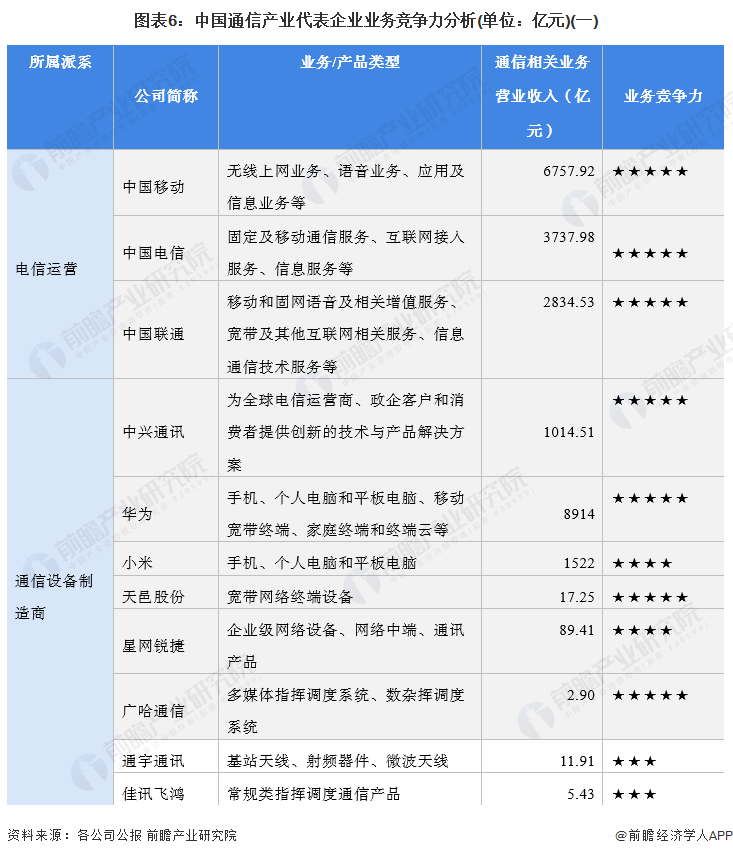

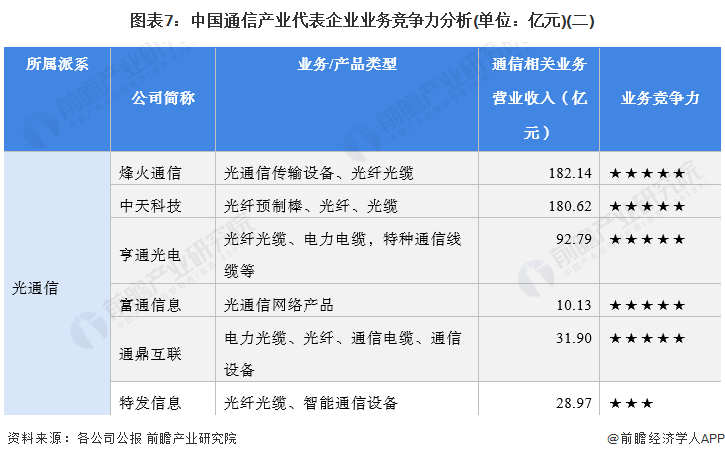

4、中国通信产业企业布局及竞争力评价

注:统计的企业为公布相关业务营业收入数据的上市企业,未公布相关业务营业收入的上市及非上市企业未纳入统计中。(下同)

5、中国通信产业竞争状态总结

从五力竞争模型角度分析,由于目前,我国通信产业的竞争者较多,且各派系都处于稳步发展中,现有企业间的竞争较为激烈;而且由于通信产业技术产品更新迭代速度较快,所以行业存在一定的替代品威胁;通信产业的上游供应商一般为原材料、电子元件、芯片生产企业,部分核心材料及零部件生产技术较为集中,可替代性较弱,因此行业上游议价能力较强;下游消费市场主要是终端客户,通信产业品牌众多,消费者的选择很多,行业对下游的议价能力一般;此外,由于通信产业的进入门槛相对较高,行业内企业的技术优势和量产能力拥有较强的反击优势,因此通信产业的新进入者威胁较小。

来源:前瞻产业研究院

原文标题 : 【行业深度】洞察2022:中国通信产业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

分享

分享

图片新闻

最新活动更多

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

7.30-8.1马上报名>>> 【展会】全数会 2025先进激光及工业光电展

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

-

精彩回顾立即查看>> 维度光电·引领光束质量分析应用全新浪潮【免费下载白皮书】

-

精彩回顾立即查看>> 2024(第五届)全球数字经济产业大会暨展览会

-

精彩回顾立即查看>> 【线下会议】全数会2024电子元器件展览会

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论