2020年中国新基建5G产业链全景图深度分析汇总

截至2019年底我国共建成5G基站超13万个,在5G商用初期,运营商开展5G网络大规模建设,预计2020年,电信运营商在5G网络设备上的投资超过2200亿元,各行业在5G设备各方面的支出超过540亿元,5G商用中后期各垂直行业将成为网络设备支出主要力量。目前国内 5G 网络建设处于全球第一阵营。按照建设周期,上游射频、天线、PCB 等零部件,以 及中游无线基站、光通信设备等主设备、系统集成与服务行业或将率先受益。

5G定义

5G狭义来讲是指第五代移动通信技术的无线接入网技术;广义来讲是指第五代移动通信技术,泛指包括无线接入网、核心网及相关支撑系统的完整的技术体系。随着无线移动通信系统带宽和能力的增加,面向个人和行业的移动应用快速发展,移动通信相关产业生态将逐渐发生变化, 5G不仅仅是更高速率、更大带宽、更强能力的空中接口技术,而且是面向业务应用和用户体验的智能网络。

我国正大力开展5G技术与产业化的前沿布局,在多个领域取得了积极进展,为抢占5G发展先机打下坚实基础。我国移动通信技术起步虽晚,但在5G标准研发上正逐渐成为全球的领跑者。

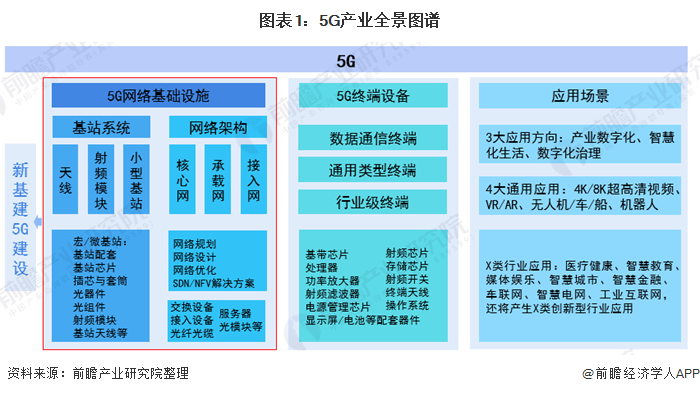

5G产业链

5G产业链条非常之广,含零部件、主设备、运营商和下游应用等环节。前期投入主要包括无线设备、传输设备、基站设备、小基站、光通信设备、网络规划实施等。从应用方向上看,5G应用包括产业数字化、智慧化生活、数字化治理三大方向;5G通用应用(即未来可能应用于各行业各种5G场景的应用)包括4K/8K超高清视频、VR/AR、无人机/车/船、机器人四大类;5G应用到工业、医疗、教育、安防等领域,还将产生X类创新型行业应用。

产业链中上游受益

目前5G发展仍在起步阶段,国内 5G 网络建设处于全球第一阵营。按照建设周期,上游射频、天线、PCB 等零部件,以 及中游无线基站、光通信设备等主设备、系统集成与服务行业或将率先受益。

工信部赛迪研究院发布的《“新基建”发展白皮书》显示,新基建5G领域建设将包含以下内容:

从5G通信投资的各个子行业的占比看,通信设备是占比最大的板块,占到整个投资总额的约40%。通信网络设备是移动通信系统的核心环节,涉及无线、传输、核心网及业务承载支撑等系统设备,而主设备商在整个网络建设中类似于总承包商的角色,为运营商提供完整解决方案,处于统筹地位。

产业链细分市场竞争格局

2020年是5G产业链相关企业从5G基础设施建设中兑现业绩的关键年份。关键的原因体现在两方面,其一,2020年是产业链中部分环节增量市场爆发最猛的一年;其二,2020年之后,部分环节的市场增量增速明显放缓,且随着时间的推移,进入市场的玩家逐渐增多,竞争加剧。

1、通信网络设备

市场研究公司Dell'Oro Group发布的《2019年全球电信基础设施调查报告》显示,2019年全球前五大电信设备供应商分别是华为(Huawei, 28%)、诺基亚(Nokia, 16%)、爱立信(Ericsson, 14%)、中兴通讯(ZTE , 10%)和思科(Cisco, 7%);这5家电信供应商在2018年的营收市占分别是28%、17%、14%、8%和8%。华为和中兴营收占有率分别较前一年成长,而诺基亚和思科的营收占有率均略下滑1%。

Dell'Oro Group指出,美国政府限制华为的行动带来了忧喜参半的结果——2019年,华为的整体电信设备占有率持续增加,但2019年的市占率成长步调则低于2014-2019年的平均占有率成长。此外,中兴通讯在2019年的营收市占提高了约2%,反映自2018上半年间美国禁令以来的强劲复苏。

分享

分享

图片新闻

最新活动更多

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

7.30-8.1马上报名>>> 【展会】全数会 2025先进激光及工业光电展

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

-

精彩回顾立即查看>> 维度光电·引领光束质量分析应用全新浪潮【免费下载白皮书】

-

精彩回顾立即查看>> 2024(第五届)全球数字经济产业大会暨展览会

-

精彩回顾立即查看>> 【线下会议】全数会2024电子元器件展览会

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论