2021年中国光通信行业市场现状与发展前景分析

光通信是采用光纤作为主要的传输媒质来实现用户信息传送的通信技术的总称,具体包括用于运营商电信网络和企业级数通建设所需的光纤光缆、光器件/光模块、光主设备等光通信产品,以及光网络的规划、建设和优化等网络服务。

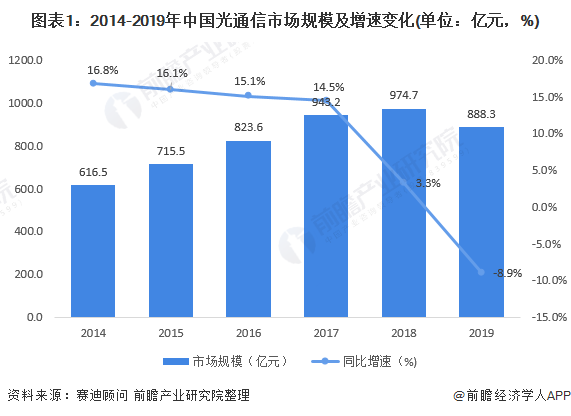

市场规模快速增长

自2013年“宽带中国”的提出和4G建设周期启动以来,中国光通信连续多年呈现高速增长。然而,随着FTTx和4G铺设接近尾声,5G刚刚开始商用,中国光通信市场尤其是光纤光缆市场在2019年面临青黄不接。代表性指标光纤单价也从2012年的百元每芯公里降至2018年的65元每芯公里,2019年中国移动1.05亿芯公里的普通光纤集采单价更是降到30元每芯公里左右。

已经渐入高潮的5G网络建设会终结光通信产业短暂的下滑趋势。然而,相较于FTTX,5G对光通信整体需求较小且平稳,难以再造复合增长率高达15%的“辉煌十年”。短期来看,从光纤光缆和光设备环节出发,行业龙头企业凭借体量优势将业务逐渐延伸至上游光器件、光模块、光芯片等高利润环节;中长期来看,光通信领域的核心价值在于5G及数通行业应用,目光长远的企业已经开始积极拥抱5G新业态,共同助力中国光通信市场繁荣。初步估计中国光通信市场规模仍将保持12%左右的年均复合增速,到2025年市场规模阶超过1700亿元。

资本提供新动力

从2019-2020年的主要投融资事件来看,在光通信领域的投融资事件主要发生在光模块/光器件和光芯片方面,这是由于5G产业的加速给光模块/光器件和光芯片市场带来了全新的动力。

光纤光缆业务稳定 光模块占比有望提高

光纤光缆是中国光通信产业的传统优势领域,自2017年光纤预制棒产能达到预期以来,中国光纤企业出货量即占据全球市场一半以上。2019年,尽管光纤单价大幅降低,体量巨大的光纤光缆产业仍然以329.6亿元的产业规模成为细分领域龙头。光模块/光器件领域,越来越多主营光通信的上市公司,通过收购公司、收购技术团队,或者设立新产品线等方式,涌入到光模块领域,2019年的表现尤为明显,武汉光谷地区已经拥有数十个光模块研发中心。自主程度最低的光芯片领域仍然以中低端芯片为主。

数通市场对光模块/光器件的刺激远大于其他细分行业。未来几年,随着流量的暴增,包括谷歌、微软、亚马逊、Facebook、阿里、腾讯、百度等互联网公司在全球范围内不断新建数据中心来应对这一挑战,数通市场的增长将会十分显著。而数通市场对光模块/光器件的需求远大于其他细分行业,100G以上的高速光模块将迎来发展高潮,市场结构占比将逐年提升。

来源:前瞻产业研究院

分享

分享

图片新闻

最新活动更多

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

7.30-8.1马上报名>>> 【展会】全数会 2025先进激光及工业光电展

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

-

精彩回顾立即查看>> 维度光电·引领光束质量分析应用全新浪潮【免费下载白皮书】

-

精彩回顾立即查看>> 2024(第五届)全球数字经济产业大会暨展览会

-

精彩回顾立即查看>> 【线下会议】全数会2024电子元器件展览会

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论